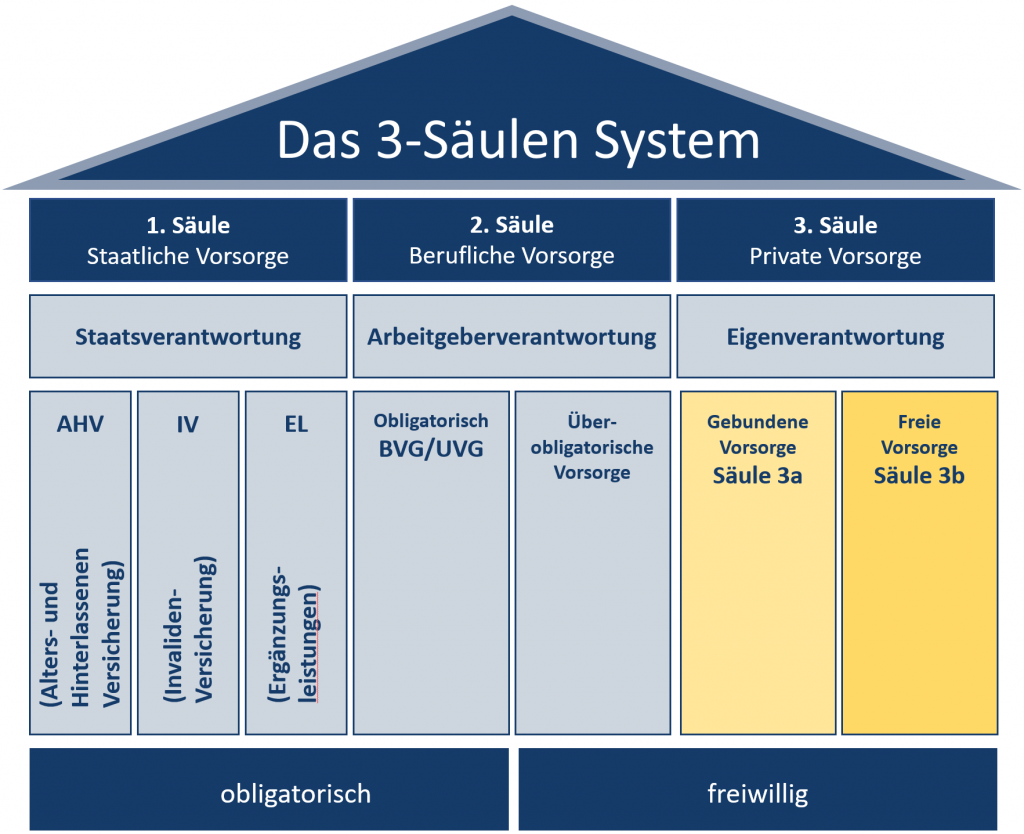

3. Säule:

Private Vorsorge und Absicherung

Die private Vorsorge ist ein wichtiger Bestandteil der persönlichen Absicherung und gerade im Hinblick auf die Zeit nach der Erwerbstätigkeit hochinteressant. Alles, was damit zusammenhängt, umfasst die 3. Säule Ihrer Absicherung. Sie setzt sich zusammen aus der gebundenen Vorsorge (Säule 3a) und der freien Vorsorge (Säule 3b).

Das unterscheidet die Säule 3a und die Säule 3b:

Säule 3a: gebundene Vorsorge

Einzahlen können alle in der Schweiz erwerbstätigen Personen mit AHV-pflichtigem Einkommen.

Vertragsdauer ist in der Regel bis zum Beginn des AHV-Alters.

Der Maximalbeitrag beträgt für Erwerbstätige mit Pensionskasse:

max. CHF 7.258 und für Erwerbstätige ohne Pensionskasse: max. CHF 36.288, jedoch max. 20 % des Netto-Erwerbseinkommens.

Steuervorteil: 3a-Beiträge können vom steuerbaren Einkommen abgezogen werden.

Keine Vermögens-Besteuerung während der Vertragsdauer.

Sparziel: Steuerbegünstigte Altersvorsorge mit der Option zur indirekten Amortisation von Wohneigentum.

Auszahlung ist möglich frühestens fünf Jahre vor Erreichen des AHV-Alters.

Kapitalauszahlungen werden getrennt vom übrigen Einkommen zu einem reduzierten Steuersatz besteuert.

Verpfändung ist nur möglich zur Finanzierung von selbstbewohntem Wohneigentum.

Rückkauf möglich bei:

- Einkauf in die Pensionskasse

- Endgültigem Verlassen der Schweiz

- Aufnahme einer selbständigen Erwerbstätigkeit

- Bezug einer ganzen IV-Rente

- Erwerb von selbstbewohntem Wohneigentum

- Rückzahlung der Hypothek

Bei Begünstigung im Todesfall muss folgende Erbfolge eingehalten werden:

- überlebender Ehegatte (zwingend)

- direkte Nachkommen (zwingend)

- Eltern

- Geschwister

- übrige Erben

Säule 3b: freie Vorsorge

Einzahlen können alle Personen, unabhängig von Berufstätigkeit und Wohnort.

Vertragsdauer ist frei wählbar.

Kein Maximalbeitrag: keine Einschränkungen.

Kein Steuervorteil: 3b-Beiträge sind nicht abzugsfähig.

Vermögens-Besteuerung auf aktuellen Rückkaufswert.

Sparziel: Frei wählbar mit individuell gestaltbarer Flexibilität.

Auszahlung ist grundsätzlich jederzeit möglich.

Kapitalauszahlungen sind unter bestimmten Voraussetzungen steuerfrei.

Verpfändung ist grundsätzlich jederzeit möglich.

Rückkauf ist grundsätzlich jederzeit möglich.

Bei Begünstigung im Todesfall sind Erben frei wählbar.

Konkurs- und Erbprivilegien

Einleitung

Liegt gegenüber einem Versicherungsnehmer ein Verlustschein vor oder wurde über ihn der Konkurs eröffnet, so unterliegen die Leistungen eines Versicherungsvertrages grundsätzlich der Zwangsvollstreckung zugunsten der Gläubiger des Versicherungsnehmers.

Weil bei den privaten Lebensversicherungen hauptsächlich die Familienfürsorge im Vordergrund steht, hat der Gesetzgeber Sonderrechte für Familienangehörige geschaffen, die den Gläubigerrechten vorgehen können. Zu diesen speziellen Rechten gehören:

- Konkursprivilegien

- erbrechtliche Sonderprivilegien

Die folgenden Ausführungen beziehen sich, sofern nichts Spezielles erwähnt wird, auf Lebensversicherungsverträge der freien Vorsorge (Säule 3b).

Konkursprivilegien

Grundsatz

Sind der Ehegatte, die eingetragene Partnerin, der eingetragene Partner oder Nachkommen des Versicherungsnehmers Begünstigte, so unterliegt mit Ausnahmen und vorbehältlich allfälliger Pfandrechte weder der Versicherungsanspruch des Begünstigten noch derjenige des Versicherungsnehmers der Zwangsvollstreckung zugunsten der Gläubiger des Versicherungsnehmers.

Solche Begünstigte aus einem Lebensversicherungsvertrag können im Normalfall und sofern sie es nicht ausdrücklich ablehnen, anstelle des Versicherungsnehmers in die Rechte und Pflichten aus dem Versicherungsvertrag eintreten. Lehnen Besagte den Eintritt ab, wird die Police zwangsverwertet.

Versicherungsvertrag ist verpfändet

Beispiel

Über Felix Muster wird der Konkurs eröffnet. Er ist verheiratet und Versicherungsnehmer sowie versicherte Person in einem Versicherungsvertrag der freien Vorsorge. Die an die UBS verpfändete Police beinhaltet eine gemischte Versicherung kombiniert mit einer reinen Todesfallrisikoversicherung, einer Erwerbsunfähigkeitsrente und der Prämienbefreiung.

Die Schuld gegenüber der UBS beläuft sich auf CHF 100.000.

Der aktuelle Rückkaufswert der Police beträgt CHF 150.000.

Die Ehefrau hat dem Konkursamt CHF 150.000 zu bezahlen, wovon CHF 100.000 an die UBS gehen, und das schriftliche Einverständnis für die Übertragung der Versicherung von ihrem Ehemann einzuholen. Hat sie diese Bedingungen erfüllt, wird sie zur Versicherungsnehmerin. Versicherte Person bleibt Felix Muster.

Gebundene Vorsorge, Säule 3a

Kann eine Police der Säule 3a zwangsverwertet werden oder nicht?

Ansprüche auf Vorsorge- und Freizügigkeitsleistungen gegen eine Einrichtung der beruflichen Vorsorge sind vor Eintritt der Fälligkeit unpfändbar.

Anders sieht es aus, wenn der Vorsorgenehmer einen Barauszahlungsgrund geltend macht und die Vorsorgeleistungen vorzeitig bezieht. In diesem Fall wird das Geld aus der Vorsorgebindung befreit.

Es fällt vollumfänglich in das Vermögen des Schuldners und ist demnach frei verfügbar und damit auch unbeschränkt pfändbar.

Nach Eintritt der Fälligkeit ist eine beschränkte Pfändbarkeit möglich. Die infolge Ablaufs der Police freiwerdenden Vermögenswerte sind nur so weit pfändbar, als sie nach Ermessen des Betreibungsamtes für den Schuldner und seine Familie nicht unbedingt für die Finanzierung der Lebenshaltungskosten notwendig sind.

Erbprivilegien

Schuldner ist vor Konkurseröffnung verstorben

Ist der Versicherungsnehmer, der zugleich versicherte Person ist, verstorben und wird über seinen Nachlass der Konkurs eröffnet, bedeutet das nicht, dass eine bestehende Begünstigung erlischt.

Ist die Begünstigung so formuliert, dass im Todesfall des Versicherten die eingesetzten Erben der versicherten Person die Versicherungsleistungen erhalten, erwerben sie den Anspruch nur, wenn sie die Erbschaft annehmen. Schlagen sie die Erbschaft aus, haben sie keinen Anspruch auf die Versicherungsleistungen.

Das Versicherungsvertragsgesetz sieht für einen gegenüber dem Konkursprivileg etwas erweiterten Personenkreis allerdings besondere Bestimmungen vor. Sind erbberechtigte Nachkommen, Ehegatte, eine eingetragene Partnerin, ein eingetragener Partner, Eltern, Grosseltern, Geschwister oder namentlich angegebene Personen die Begünstigten, so fällt ihnen der Versicherungsanspruch zu, selbst wenn sie die Erbschaft nicht antreten.

Zwei weitere erbrechtliche Vorteile sind:

- Die Versicherungsleistungen werden unabhängig vom Erbrecht direkt an die begünstigte Person ausbezahlt.

- Die Begünstigten erhalten die gesamten Versicherungsleistungen. Lediglich ein allfälliger Rückkaufswert im Zeitpunkt des Todes des Erblassers wird zu dessen

Vermögen gerechnet.

Zwei weitere erbrechtliche Vorteile sind:

Saldi von Prämiendepots sind nicht erbrechtlich privilegiert. Sie fallen mit den übrigen Vermögenswerten in dessen Nachlass.

Gerne beraten wir Sie umfassend zu den Möglichkeiten und Vorteilen in einem persönlichen Gespräch. Und das unabhängig und nicht gebunden an eine bestimmte Versicherungsgesellschaft.

Rufen Sie einfach an und vereinbaren Sie Ihren persönlichen, kostenlosen Beratungstermin:

Artikel & News

Hier entdecken Sie regelmässig neue und informative Beiträge und News zu den Themen Versicherungen, Vorsorge, Hypotheken und Immobilien.

Klicken Sie auf «mehr» um zu unserem Blog mit Fachartikeln und News zu gelangen und erweitern Sie Ihr Wissen!